タイで1週間から1か月程度の短期滞在を試す場合、海外旅行保険へ加入すべきかどうかで迷う人は非常に多いです。

「クレジットカードに保険が付帯しているから、わざわざ別で加入しなくても大丈夫だろう」と考える人も少なくありません。

一方で、環境や気候の劇的な変化によって現地で体調を崩したり、思いがけない事故やけがに遭ったりした場合、タイの私立病院での治療費や日本への緊急移送費が想像以上の高額になる現実もあります。

さらに、そこから数か月以上の長期滞在へとステップを進める場合は、短期の旅行向け保険をただ延長するだけでは対応しきれない複雑な問題も出てきます。

大切なのは、保険へ無条件に加入することでも、よく確認せずに省略してしまうことでもありません。

ご自身の滞在期間、現在の体調、必要な補償内容、そして取得するビザの条件に合わせて冷静に判断することです。

この記事では、タイ移住や滞在の前に必ず確認しておきたい保険の基本を、短期滞在と長期滞在のそれぞれのフェーズに分けて整理します。

※医療インフラの受付状況や各種保険の適用ルール、ビザの発給要件などは変更される可能性があるため、渡航前には必ず最新の一次情報をご確認ください。

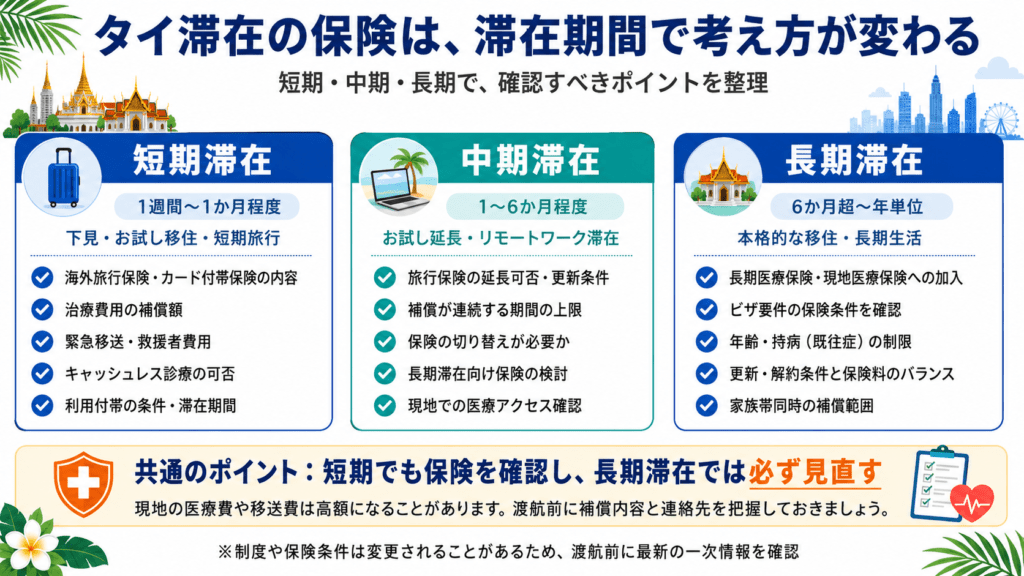

結論:短期滞在でも保険を確認し、長期滞在では見直す

結論から申し上げると、タイへ短期滞在する場合であっても、保険のステータスを何も確認せずに渡航するのは避けるべきです。

現地の医療費の実態を知り、突発的な病気、けが、そして万が一の緊急移送(日本への搬送など)に対してどのような備えがあるかを出発前に明確にしておきます。

また、すでにクレジットカード付帯保険をあてにしている場合も、そのカードが本当に自分の滞在スケジュールをカバーできているかをチェックする必要があります。

数か月以上の本格的な滞在へ移行する場合は、短期旅行向けの保険をそのまま使い続けられると思い込まず、長期用の医療保険へと見直しを行う必要があります。

短期滞在では、海外旅行保険を基本に考える

1週間から1か月程度の下見や最初のお試し滞在では、加入する海外旅行保険、または利用するクレジットカード付帯保険の具体的な中身を確認することが最優先です。

後述する治療費用だけでなく、救援者費用、緊急移送費、携行品損害、航空機遅延など、ご自身の滞在スタイルに本当に必要な補償が組み込まれているかを見極めます。

すべての補償額を上限まで引き上げて高い保険料を支払う必要はありませんが、異国の地での医療や帰国に関わる核心的な補償を「無料だから」「多分大丈夫だから」と軽く考えるのは危険です。

長期滞在では、医療保険を改めて確認する

滞在期間が数か月以上に及ぶようになると、一般的な短期旅行向けの保険が定める対象期間(通常は90日前後)の限界を超えるケースが出てきます。

既存の旅行保険が現地で更新・延長できる性質のものなのか?

それとも海外長期滞在者向け専用のパッケージ商品や、タイ国内の保険会社が提供する現地の医療保険に切り替えるべきなのか?

……を精査しなければなりません。

また、取得する長期滞在ビザの種類によっては、タイ政府が指定する一定以上の補償額を満たした医療保険への加入が、ビザの維持・発給条件として厳格に義務付けられている場合もあります。

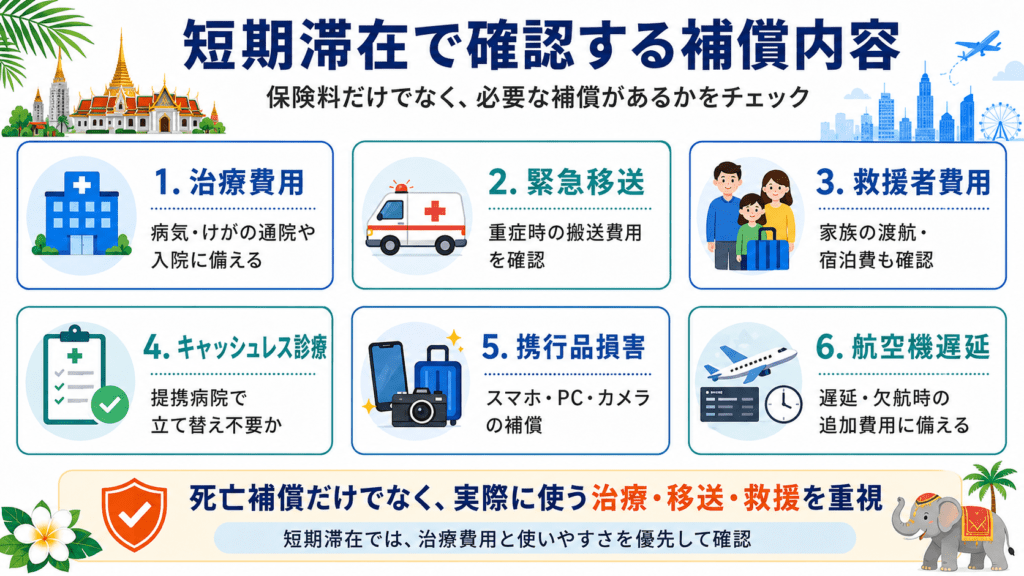

短期滞在で最初に確認する補償内容

短期滞在向けの保険を選ぶ、あるいは手持ちのカード保険を評価する際に、

保険料の安さやネームバリューだけで判断せず、以下の重要な4つの補償項目が実用的なレベルで備わっているかをチェックしてください。

治療費用(疾病・傷害)

タイでの日常で最も利用する可能性が高い補償です。

慣れない熱帯気候による熱中症、激しいスコールによる冷え、屋台や食堂での食あたり(急性胃腸炎)、デング熱などの感染症、道路の凹凸での転倒によるけがなどで病院にかかるケースを想定します。

外務省が公開している「タイ安全対策基礎データ」でも、現地の私立病院で高度な治療を受けたり手術を行ったりした場合、多額の医療費が請求される事例が注意喚起されています。

この治療費用の限度額が、数百万円規模でしっかりと担保されているかを確認しましょう。

緊急移送と救援者費用

現地で重い病気にかかったり、大きな交通事故に遭ったりして集中治療が必要になった場合、

地方都市から医療設備の整ったバンコクの総合病院へチャーター機で搬送したり、医師・看護師が付き添って日本へ緊急移送したりする事態があり得ます。

このようなケースでは、移送費用や日本から家族が現地へ駆けつけるための渡航・宿泊費用(救援者費用)として、一度に数百万円から1,000万円を超える莫大な実費が発生することがあります。

死亡時の補償額ばかりに目を奪われず、この「救援者・移送費用」の枠が十分に確保されているかを見ることが、最悪の事態から身を守る防衛策となります。

海外旅行保険の比較キャッシュレス診療の可否

キャッシュレス診療とは、病院の窓口で自分で一度も現金を支払ったりクレジットカードを切ったりすることなく、保険会社が直接病院側と治療費の精算を行ってくれる仕組みです。

手元に大きな生活資金を残しておきたいお試し移住者にとって、この機能の有無は死活問題となります。

ただし、保険会社がキャッシュレス対応を謳っていても、あなたが滞在するアパートの周辺にある私立病院がその保険会社と提携していなければ、その場での立て替え払いが必要になります。

宿泊先から無理なく通える主要な総合病院の名称と、保険会社の緊急デスクの連絡先は、必ず出発前に手元に控えておきましょう。

携行品・航空機遅延などの補償

スマートフォンやノートPCなどのカメラ・端末を落として破損させてしまった場合や、盗難に遭った場合の「携行品損害補償」、

乗る予定だった飛行機が激しい天候不良等で大幅に遅延・欠航した際の宿泊費などをカバーする「航空機遅延費用補償」なども、短期滞在を快適にする補償の一部です。

特にタイの滞在先からオンラインでリモートワークやブログ執筆を行う方は、仕事で使用する大切な電子機器が補償の対象に含まれているか、免責金額(自己負担額)がいくらに設定されているかを事前に確認しておくと安心です。

クレジットカード付帯保険だけで十分か確認する

多くのクレジットカードには海外旅行保険が無料で付いていますが、その中身や適用ルールはカードのランクや発行会社によって完全にバラバラです。

「ゴールドカードを持っているから、自動的に何でも守られる」と過信するのは禁物です。

自動付帯と利用付帯を確認する

カード保険には、そのカードを持っているだけで日本を出国した瞬間から自動的に保険が有効になる「自動付帯」と、

日本を出発する前の航空券代や空港までの移動交通費(電車やタクシー代など)をそのカードで決済していなければ保険が発動しない「利用付帯」の2種類があります。

現在、多くの主要カードが利用付帯への切り替えを進めているため、ご自身が利用するカードの正確な適用条件を、必ずカード会社の公式サイトやサポートデスクで事前にダブルチェックしてください。

補償期間を見る

一般的に、クレジットカード付帯保険がカバーする滞在期間は、日本を出国した日の翌日から数えて「最長90日間(約3か月)」までと設定されているケースがほとんどです。

1週間や1か月の短期下見であれば問題なく収まりますが、現地でお試し滞在の期間を無計画に延長し、90日を1日でもオーバーした状態で病気やけがをすると、すべての補償が完全に無効となり、全額自己負担を強いられるリスクがあります。

治療費用と救援者費用の上限を見る

パンフレット等に大きな文字で書かれている「最高5,000万円補償」といった金額の多くは、旅行中に死亡した場合や後遺障害が残った場合の金額です。

実際に現地で風邪をひいたりケガをしたりした際に使う「治療費用」の上限は、一般カードであれば100万〜200万円程度に低く抑えられていることが珍しくありません。

バンコクの高度な私立病院で手術や数日間の入院をすると、この上限額を簡単に突破してしまうことがあります。

複数の異なるクレジットカードを保有している場合、ケガや病気の治療費用に関しては、それぞれのカードの補償限度額を「合算」して請求できるルールがありますが、これにも合算のための条件(それぞれのカードが有効な状態であること等)があるため、事前の計算が必要です。

海外旅行保険付きのクレジットカードカード付帯保険で不足する場合は、別途加入を検討する

手持ちのカードの規約を調べた結果、

「利用付帯の条件を満たすのが難しい」

「治療費用の合算額が200万円以下で不安がある」

「滞在先周辺の病院でのキャッシュレス提携が確認できない」

……といった弱点が見つかった場合は、クレジットカードだけに頼るのをやめ、不足する期間や補償額を補うための海外旅行保険に個別で加入することを強く推奨します。

目先の保険料を数千円節約するために、現地で何百万円もの医療リスクをノーガードで背負い込むのは、現実的な予算設計とは言えません。

長期滞在では、旅行保険と医療保険を分けて考える

滞在期間が数か月を超え、本格的な移住やビザの取得を視野に入れるフェーズに入った場合は、これまでの「短期旅行の延長」という思考回路を切り替える必要があります。

短期旅行向け保険の対象期間を確認する

日本国内で販売されている一般的な海外旅行保険は、あらかじめ設定した旅行期間(最長でも1年など)に基づいて契約されます。

現地に長期間滞在したまま、「ビザが更新できたから保険も自動的に延長されるだろう」と考えていても、保険会社側で期間の上限や更新不可の規定が設けられている場合、ある日突然無保険状態に陥ることがあります。

出発前に、その保険が現地からの期間延長手続きに対応している商品なのかを確認しておかなければなりません。

長期滞在向けの医療保険を検討する

半年や年単位の長期生活になると、単なる旅先での突発的な事故だけでなく、

日常的な歯科治療、定期的な健康診断、年齢に伴う体調の変化、あるいは持病(既往症)の継続的な治療といった、より生活に密着した医療インフラとの関わりが増えてきます。

このような場合は、旅行中のトラブルに特化した海外旅行保険ではなく、

海外長期滞在者専用の国際医療保険や、タイ国内の民間保険会社(AXAやAIAなど)が現地在住の外国人向けに販売している「ローカル医療保険」を比較検討する方が、月々の保険料や通院時の補償バランスが最適化されるケースが多くなります。

ビザごとの保険要件を確認する

タイで数か月以上の長期滞在ビザを取得する場合、法的な「保険加入要件」をクリアしなければビザが発給されない、あるいは現地での滞在延長が却下される仕組みになっています。

例えば、50歳以上を対象としたリタイアメントビザ(ノンインミグラントO-Aなど)では、タイ国内の指定された補償額(治療費や入院費の最低基準)を満たす医療保険の保険証券を提出することが厳格に求められます。

近年新設されたデジタルノマド向けの「DTVビザ」や、その他の長期滞在向けビザ(観光ビザの複数回延長、LTRビザなど)においても、それぞれ国が求める保険の有無や資金証明の規定が異なります。

古い体験談で各ビザの要件を混同せず、必ずタイ大使館やタイ入国管理局の最新の公式規定を個別に確認してください。

関連記事

➜ 日本人はタイに何日滞在できる?査証免除・延長・長期滞在の基本

➜ タイのDTVビザとは?短期滞在から長期滞在へ進む前に確認したいこと

保険へ加入しても、現地で動ける準備が必要

どれほど手厚い海外旅行保険に加入し、ゴールドカードの付帯条件をクリアしていても、現地で実際に高熱を出してパニックになってしまっては意味がありません。

万が一のときに自分の力で医療にアクセスするための、実践的な準備の手順です。

保険会社の連絡先を保存する

保険会社の「日本語対応24時間サポート窓口」の電話番号、海外からの発信用番号、LINEや専用アプリ等を使った無料通話の動線を、スマートフォンの連絡先に登録しておきます。

スマートフォンの画面が割れたり盗難に遭ったりした最悪のケースを想定し、

保険番号(証券番号)や緊急連絡先を書いた紙の控えをパスポートケースの中に1枚物理的に挟んでおく、あるいはPCのデスクトップやクラウド上にもPDFで保存しておくといった、多重のバックアップ体制を整えておくことが大切です。

宿泊先周辺の病院と薬局を保存する

アパートが決まったら、まずはGoogleマップを開き、自宅から最寄りの「日本語通訳が常駐する総合私立病院」や「キャッシュレス診療が使える提携病院」の位置を調べ、ピンを立てて保存しておきます。

また、タイの街中にある薬局(Pharmacy)は、軽微な体調不良であれば薬剤師が非常に的確な薬をその場で選んで処方してくれる頼もしい存在です。

夜間でも開いている大型の薬局や、アパートから歩いていける信頼できる薬局の場所も合わせてチェックしておきましょう。

常備薬と処方薬を整理する

ふだんから日本で使い慣れている風邪薬、胃腸薬、頭痛薬、目薬などは、一定量を日本から持参しましょう。

タイの薬は成分が強く、カプセルのサイズが大きくて体に合わない場合があるためです。

なお、持病のために日本から医師の「処方薬」を大量にタイへ持ち込む場合は、

タイの法律(麻薬取締法や医薬品法など)における持ち込み制限や、英文の処方箋・診断書の携帯義務が課されている場合があります。

自己判断で大量の薬をスーツケースに入れて密輸と疑われないよう、厚生労働省やタイ大使館の公式なアナウンスを確認しておき、現地で全く同じ成分の薬を簡単に調達できると楽観視しないようにしてください。

緊急時の予備費も残す

保険やキャッシュレスの準備が完璧であっても、手元の「現金(予備費)」を完全にゼロにしてはいけません。

病院までの往復のタクシー代、キャッシュレスの承認が下りるまでのデポジット(預かり金)の要求、急な予定変更に伴う宿泊アパートの延泊費用、あるいは日本へ急遽帰国するためのフライトの買い直しなど、トラブルの初期フェーズではどうしても「その場で動かせるお金」が必要になります。

日々の現地生活費とは完全に切り離した緊急予備費(5万〜15万円程度)を、日本の口座やクレジットカードの枠として必ず無傷で確保しておきましょう。

関連記事

短期滞在と長期滞在の違いを整理する

タイでの生活を試すにあたり、滞在期間によって変化する保険のチェックインスペクション項目を比較表にまとめました。

| 生活比較項目 | 短期滞在(1週間〜1か月程度) | 長期滞在(数か月〜年単位) |

|---|---|---|

| 中心となる備え | 短期の海外旅行保険、クレジットカード付帯保険の有効活用。 | 海外長期滞在者向け保険、またはタイ国内の現地医療保険への加入・切り替え。 |

| 最優先の確認ポイント | 治療費用の実質限度額、緊急移送・救援者費用の有無、キャッシュレス診療の提携病院。 | 連続補償される全期間、現地での更新・解約条件、年齢・持病(既往症)による制限の有無。 |

| カード付帯保険の可否 | 利用付帯・自動付帯の条件をクリアしていれば、強力なベースとして利用可能。 | 原則として「出国後90日間」の壁があるため、単体での長期維持は不可。 |

| ビザ取得との関係 | 査証免除(ビザなし入国)や通常の観光ビザでは、法律上の保険加入義務は原則なし。 | リタイアメントビザなど、ビザのカテゴリーによって政府が定める指定医療保険への加入が必須要件となる。 |

| 手元予備費の役割 | 病院への移動費、キャッシュレスが使えなかった場合の立て替え払い、早期帰国の航空券代。 | 長期の入院費用の一時立て替え、慢性疾患の薬代、日本へ完全撤退した後の生活再建費用。 |

出発前に確認する保険チェックリスト

日本の空港へ出発する前に、お金と医療の安全網が整っているか、以下の項目を最終チェックしてください。

- 滞在日数が、保険の有効期間内に収まっているか

- 治療費用の補償限度額が十分か

- 緊急移送・救援者費用が確保されているか

- 周辺の病院でキャッシュレス診療を使えるか

- カード保険が自動付帯か利用付帯か確認したか

- 利用付帯の条件を満たしているか

- 死亡補償だけでなく、実際に使う治療補償も確認したか

- 保険証券と緊急連絡先をオフライン保存したか

- 常備薬と、必要に応じた英文書類を準備したか

- 長期ビザの保険要件を確認したか

- 緊急予備費を生活費と分けて残したか

- 現地で助けを求めやすい体制を整えたか

まとめ:短期滞在と長期滞在で、保険を分けて考える

タイで新しい暮らしを試す前に、現地で発生するあらゆる健康上のリスクやトラブルの可能性を100%完全にゼロにすることは不可能です。

だからこそ、自分の滞在期間に合わせた正しい保険のインフラを理解し、困ったときにすぐ連絡できる窓口と病院を把握しておくことが、海外での生活を軌道に乗せるための絶対的な安全弁となります。

最初は1か月以内の短期滞在にフィットする、手軽でありながら治療補償の厚い海外旅行保険やカード保険の条件を完璧に整える。

その生活を通じて現地の気候や医療の仕組みに肌で慣れ、さらに数か月以上の本格的な長期生活へ進むと決めた段階で、ビザの法的要件やご自身の年齢・持病に合わせた長期用の医療保険へとグラデーションのように見直していくのです。

保険料の手頃さという表面的な数字だけに惑わされず、トラブルが起きたときにご自身の心身と日本の生活基盤を最も確実に守れる手段を、一つずつ冷静に選択していきましょう。

関連記事

コメント