タイで生活を始めると、現金だけでなく、クレジットカードを使う場面が非常に多くなります。

ホテルや航空券の手配、大型スーパーやショッピングモールでの買い物、万が一の病院受診、各種オンラインサービスの予約、そして手元の現金が不足したときのATM出金など、クレジットカードは海外生活に欠かせない最重要のインフラです。

「今持っているメインのカードが1枚あれば十分だろう」と考えるかもしれません。

しかし海外滞在中は、紛失、盗難、端末の磁気不良、カード会社による不正利用検知システムの誤作動に伴う一時ロック、利用限度額の超過、現地の海外ATMとの相性エラーなどにより、普段使っているカードが突然使えなくなるリスクが日本よりも大幅に高まります。

その際、カードも現金も1つの財布に集中させていると、異国の地で決済インフラが完全に麻痺し、生活を立て直すことが極めて困難になります。

ここで大切なのは、ポイント還元率を高めるためにカードを無計画に大量発行することではありません。

普段使いと予備の役割を明確に分け、万が一のトラブル時にも生活を止めないための「決済手段の分散網」を日本にいる間に整えておくことです。

この記事では、タイ移住や短期滞在の前にクレジットカードを複数枚用意すべき現実的な理由と、渡航前に必ずチェックしたい確認項目を簡潔に整理して解説します。

※実際のカードスペックや利用条件は発行会社によって異なるため、渡航前には必ずご自身のカードの一次情報をご確認ください。

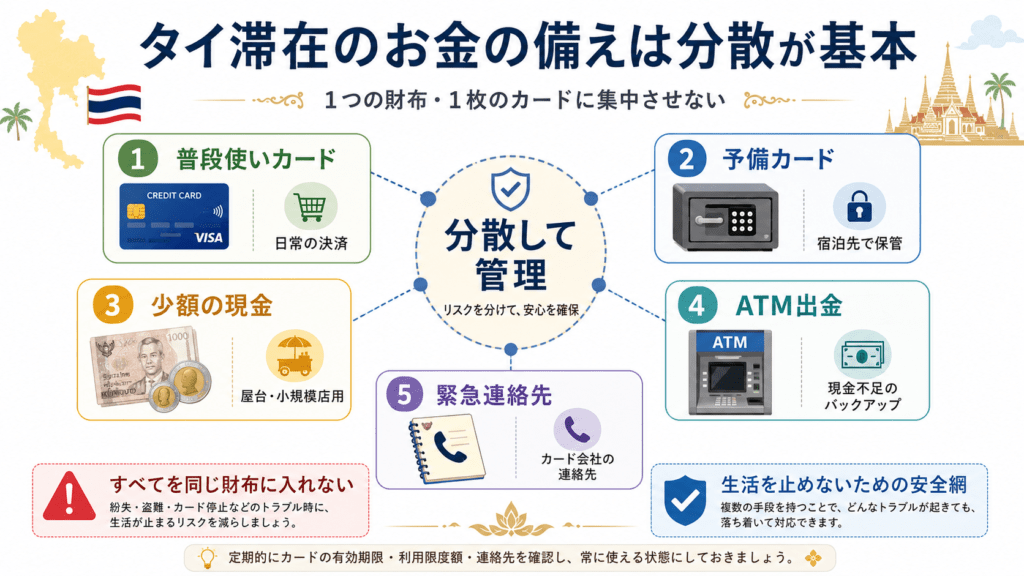

結論:クレジットカードは2〜3枚を目安に、役割を分けて持つ

結論から申し上げると、タイでの滞在や生活に備えるためのクレジットカードは、2〜3枚程度を目安に用意し、それぞれの「役割」を完全に切り分けて管理するのが最もスマートで安全な方法です。

カードの枚数をむやみに増やす必要はありませんが、1枚のカードだけに生活のすべてを預けるリスクは確実に排除しなければなりません。

普段使いと予備カードの役割を完全に分ける

2〜3枚のカードを用意したら、それぞれの役割を以下のように明確に定義します。

- 普段使いカード:スーパー、ホテル、配車アプリ、オンライン予約などのメイン決済に使う

- 予備カード:メインカードが使えないときに備え、宿泊先で保管する

ここで重要なのは、予備カードまで毎日財布に入れて持ち歩かないことです。

予備カードは、宿泊先アパートの安全なセキュリティボックスなどに保管し、普段使いの財布を丸ごと紛失したり盗難に遭ったりした場合でも、手元の決済インフラが全滅しない仕組みを作っておきます。

複数枚のカードを同じ財布に入れない

どんなに優れたカードを複数枚用意して国際ブランドを分散させていても、それらをすべて1つの財布にまとめて収納していては意味がありません。

その財布を落としたり、スリに遭ったりした瞬間に、あなたの海外での支払い手段が文字通り「全滅」してしまうからです。

普段使いの財布、予備カードの保管場所、そしていざという時のための少額の現金(タイバーツ紙幣)、緊急連絡先を控えたメモは、必ず別々の独立した場所に分散して携帯・管理することを徹底してください。

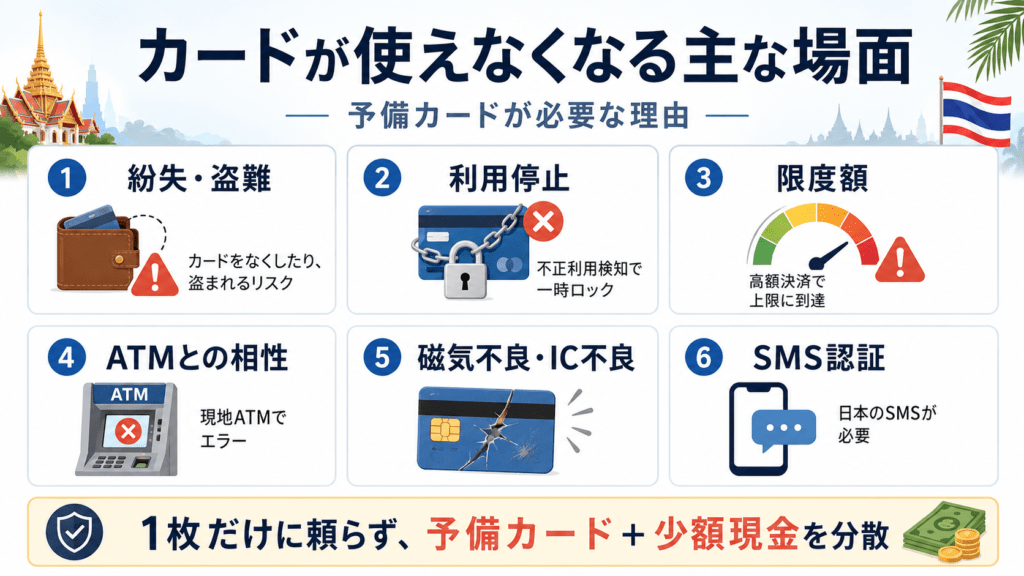

一枚だけに頼ると困りやすい理由

クレジットカードは非常に便利なインフラですが、海外の現場では「いつでも100%確実に承認される」という保証はどこにもありません。

1枚のカードに依存していると、以下のようなインフラ遮断のトラブルに直面した際に身動きが取れなくなります。

紛失や盗難、置き忘れのリスク

タイの街中を歩いているときに財布を落としてしまったり、混雑した市場でカバンから抜き取られる盗難リスクはゼロではありません。

また、海外ATMを操作した後に、現金とパスポートの確認に気を取られ、カードを機械のスロットにそのまま置き忘れてしまうという痛恨のヒューマンエラーも非常に多く発生しています。

カードの紛失に気づいた時点で、不正利用を防ぐために即座にカード会社へ連絡して回線を止める必要がありますが、予備カードがなければ、その瞬間から現地でのキャッシュレス決済手段を失うことになります。

不正利用検知システムによる、突然の自動利用停止

日本で発行されたカードを、ある日突然タイの店舗でスキャンしたり、短時間の間に異なる店で連続して決済したり、航空券などの高額なオンライン決済を通そうとしたりすると、カード会社側のセキュリティシステムが「海外での不審な第三者による不正利用(スキミング等)」と自動検知し、安全のためにあなたのカードの利用をその場で一時的にロック(利用停止)してしまうケースが多々あります。

これはカード会社があなたの資産を守るための正しい防衛インフラですが、時差がある中で日本のカスタマーサポートに国際電話をかけ、本人確認を済ませてロックを解除してもらうまでには一定の時間がかかります。

レジの店頭で突然カードが弾かれた際、後ろに並ぶ人を前にパニックにならないためにも、その場でサッと出して決済を通せる予備カードの存在が不可欠になります。

限度額の超過や海外ATMとの相性エラー

アパートの入居時に数か月分の家賃やデポジット(保証金)をまとめてカードで支払ったり、高額な医療費の立て替えが発生したりすると、カードの「ショッピング利用限度額」が一瞬で上限に達してしまい、それ以降の日常の支払いができなくなることがあります。

また、手元の現金が不足して現地の海外ATMからタイバーツを引き出そう(海外キャッシングしよう)とした際、カードに「海外キャッシング枠」が最初から設定されていなかったり、ATMの機械のシステムとカードチップの相性エラーによって、電波は繋がっているのに出金画面ではねられるというインフラの不具合も日常茶飯事です。

カード決済に対応していない小規模店舗の存在

タイでは中大型スーパーやモールではカードが広く使えますが、生活の根底を支える路地裏の屋台、地元のローカル食堂、小規模な市場、乗り合いバス(ソンテウ)などでは、現在でも現金(タイバーツ)の物理紙幣での支払いが原則です。

どれほど多くのクレジットカードを保有していても、手元に最低限の現金がなければ生活の足が立ち行かなくなります。

「カードがあるから現金は一切持たなくてよい」という極端な割り切りは避け、決済手段を現金とカードに正しく分散させましょう。

関連記事

➜ タイで現金はいくら必要?クレジットカード・両替・ATMの使い分け

複数枚を選ぶときは、国際ブランドと発行会社を分散する

複数枚のクレジットカードを用意する際は、中身の似通ったカードを何枚も申し込むのではなく、異なるトラブルの原因に対してお互いの弱点を補い合えるよう、「国際ブランド」と「発行会社(引き落とし銀行口座)」をスマートに分散させて選ぶ必要があります。

国際ブランド(Visa / Mastercard等)を分ける

タイ国内の主要な決済端末や海外ATMにおいては、世界シェアの大部分を占める「Visa」と「Mastercard」の2大ブランドであれば、幅広い場所でインフラとして機能します。

そのため、1枚目がVisaであれば、2枚目の予備カードはMastercardにする、というように国際ブランドのロゴを分けて保持してください。

現地の特定の銀行ATMで「Visaのネットワークだけが一時的に通信エラーになっている」といった局所的なインフラ障害が起きた際にも、Mastercardの予備カードがあれば、別のATMからタイバーツを出金して急場を凌ぐことができます。

発行会社(イシュアー)と銀行口座も分ける

クレジットカードの表面のロゴ(Visa等)が異なっていても、そのカードを実際に発行している「日本のカード会社」が同一であったり、毎月の引き落とし先となる「日本の銀行口座」を一箇所に集中させていたりすると、お金の安全網としては不十分です。

万が一、その発行会社全体のシステム障害が日本国内で発生したり、引き落とし銀行のネットバンキングがメンテナンスで海外からのアクセスを遮断した場合、紐づいているすべてのカードの機能やアプリの利用通知が同時に麻痺してしまうリスクがあるからです。

発行会社や裏側の銀行インフラも別系統に切り分けて2〜3枚を構成するのが、海外生活における防衛策になります。

年会費と管理コストの手間を計算する

「カードは多ければ多いほど安心だ」と考え、5枚も10枚も無計画にクレジットカードを申し込むようなやり方は避けてください。

海外滞在中に大量のカードの毎月のWEB明細をチェックし、それぞれの暗証番号や有効期限、年会費の有無を正確に管理し続けるのは非常に煩雑であり、紛失時の利用停止手続きの負担を増大させるだけだからです。

不必要なカードの年会費でバーツの予算を無駄に削らないためにも、ご自身がスマートにログインして一目で管理できる範囲(最大でも3枚程度)に枚数を絞り込みましょう。

付帯保険とATM出金の条件を渡航前に精査する

クレジットカードを複数枚選定する際は、表面的なポイント還元率の高さやマイルの貯まりやすさといった特典だけで選んではいけません。

海外でのあなたの命と現金のライフラインを守る「海外旅行保険」と「海外ATMキャッシング」の2つの基本条件を、出国前に個別に精査する必要があります。

海外旅行保険の「自動付帯」と「利用付帯」の条件を確認する

カードに付帯している海外旅行保険を利用する場合、ただそのカードをスマホケースに入れてタイへ持っていくだけでは、すべての補償を受けられるとは限りません。

まずは以下の条件を必ず確認してください。

- 自動付帯:カードを保有していることで保険が適用される

- 利用付帯:交通費や航空券代など、規約で定められた費用をカードで決済する必要がある

現在、日本の多くのクレジットカードが保険規約を改定し、自動付帯から「利用付帯」へと切り替えています。

また、見るべきなのは死亡・後遺障害の大きな数字ではなく、現地の私立総合病院での診察代や薬代をカバーする「疾病・傷害治療費用」の実質上限額、および日本へのチャーター搬送費用をまかなう「救援者費用」の枠です。

これらが自分の滞在日数を確実にカバーできているか、窓口で現金を支払わずに受診できる「キャッシュレス診療」に対応した緊急連絡先デスクがあるかを必ず精査してください。

クレジットカードを複数枚用意する場合は、年会費やポイントだけでなく、海外旅行保険、海外ATM、紛失時の窓口も比較したい。

普段使いと予備カードの役割を分けながら、自分の滞在期間に合うカードを確認すると選びやすいです。

海外旅行保険付きのクレジットカード関連記事

➜ タイ移住前に海外旅行保険は必要?短期滞在と長期滞在で考え方を分ける

海外ATMで「キャッシング(外貨の借り入れ)」ができるか確認する

現地の両替所の現金が底をついたり、手元のタイバーツを急ぎで補充したい場合、現地のATMからクレジットカードを使って現地通貨を引き出す「海外キャッシング」は極めて実用的で強力な現金のバックアップインフラとなります。

ただし、これを予備手段として稼働させるためには、日本にいる間にカード会社のマイページ等を開き、そのカードに対して「海外キャッシング利用枠」が正しく設定されているかを必ず確認してください。

キャッシング枠が「0円」の状態のままタイのATMにカードを挿入しても、機械からエラーで弾かれるだけです。

海外キャッシングはあくまでカード会社からの「一時的な借り入れ」であるため、引き出した翌日から日割りで発生する利息や、タイ国内のATM運営銀行側が徴収する手数料の仕組みを正しく把握し、帰国後またはネットから迅速に繰り上げ返済を行う手順を学んでおく必要があります。

暗証番号(PINコード)と海外からの本人認証インフラ

現地の店舗のレジやATMでカードをスキャンした際、4桁の暗証番号(PINコード)の入力を求められることがあります。

これを数回連続で間違えると、カードのICチップ自体にロックがかかり、現地での決済ができなくなる可能性があります。普段サイン決済ばかりを利用していて暗証番号の記憶が曖昧な人は、必ず日本にいる間に発行会社へ確認しておきましょう。

また、海外の部屋からカードの利用明細アプリにログインしたり、オンラインショッピングの決済を通そうとした際、セキュリティのために「日本の登録携帯電話番号宛てに、SMSで1回限りの本人認証コードを送信しました」と画面がロックされる仕様を想定しておく必要があります。

データ通信用にタイのeSIMを追加した後であっても、日本の格安SIM回線を解約せずにスマホの中に活かしておき、現地でも日本のSMS認証を受信できる通信環境(デュアルSIM設定)を出国前に確実に整えておきましょう。

決済時は、日本円建てとタイバーツ建ての違いを見る

複数枚のカードを安全に管理するだけでなく、日々の決済の現場において、不要な手数料を支払わないための「通貨選択」の知識を身につけておく必要があります。

DCC決済(自国通貨換算)の罠を見抜く

タイのショッピングモールや中大型のサービスアパートの会計フロントでカードを提示した際、決済端末の液晶画面に「日本円(JPY)で支払いますか?それともタイバーツ(THB)で支払いますか?」と英語で選択を迫られることがあります。

これを「DCC(Dynamic Currency Conversion)」と呼びます。

画面に聞き馴染みのある日本円の確定総額が表示されるため、一見すると親切なシステムに見えますが、この日本円建てを選択すると、店側や現地の決済会社が設定した割高な為替換算レートで請求される可能性があります。

画面に選択肢が出現した場合は、決済画面を読まずに承認することを避け、現地通貨である「タイバーツ(THB)建て」を選択してください。

これが海外でのコスト管理の基本です。

アプリの「利用通知機能」をすべてONにする

海外でのスキミングや不正利用の被害にいち早く気づき、補償の申請を進めるためには、カード会社のアプリが提供している「利用通知機能」を事前に有効化しておきましょう。

カードで決済が通るたびに、スマートフォンの画面に利用通知が届く状態を作っておけば、身に覚えのない不審な少額決済があった際にも、被害が拡大する前にアプリ上やサポート窓口から即座にカードの一時停止措置を施すことができます。

紛失・盗難が起きた場合の動きを日本で決めておく

万が一、現地の路上で財布を紛失したり、カードを盗まれたりした瞬間に、パニックになりながらネットで連絡先を検索し始めるようでは対応が遅れてしまいます。

カード情報や紛失時の緊急連絡先は、カード現物とは完全に切り離した別の安全な場所に事前に保存しておくことが大切です。

緊急連絡先を「カード現物とは別の場所」に保存する

持参するすべてのクレジットカードの「カード会社名」「海外からの紛失・盗難専用サポート窓口の国際電話番号」「スマホアプリからカードを一時停止させる手順」を、必ずノートに書き写すか、別のバックアップ端末に保存してください。

このとき、防犯上の観点から、カードの表面・裏面の写真をスマートフォンの通常の写真アルバムの中に無防備に保存しておくような危険な管理方法は避けてください。

そのスマートフォン自体を紛失したりハッキングされた際、カードの情報(16桁の番号、有効期限、裏面のセキュリティコード)が第三者に筒抜けになり、二次被害を拡大させる原因になるからです。

カードは多ければよいわけではありません。

普段使いと予備を分け、海外事務手数料、保険、ATM、緊急窓口を確認した上で、自分が管理できる枚数へ絞ることが大切です。

海外旅行保険付きのクレジットカード➜ タイ渡航前に、普段使いと予備のクレジットカードを確認する

渡航前に確認するチェックリスト

日本の空港からタイに向けて出国する前に、あなたの決済インフラと予備手段が健全に機能しているか、この一覧表を使って最終ジャッジを行ってください。

- 無計画に大量のカードを発行していないか

- 普段使いカードと予備カードを分けたか

- カードの枚数を2〜3枚程度に絞ったか

- VisaとMastercardなど、ブランドを分散したか

- 発行会社や引き落とし口座も分けたか

- すべてのカードを同じ財布に入れていないか

- 海外事務手数料率を確認したか

- 海外キャッシングを利用できる設定か

- キャッシング枠と利用限度額を確認したか

- 4桁の暗証番号を確認したか

- アプリの利用通知をONにしたか

- タイでも日本のSMS認証を受信できるか

- 海外旅行保険が自動付帯か利用付帯か確認したか

- 利用付帯の条件を満たしたか

- 疾病・傷害治療費用の上限額を確認したか

- キャッシュレス診療の緊急デスク番号を控えたか

- DCC決済ではタイバーツ建てを選べるか

- 紛失・盗難時の緊急連絡先を別の場所に控えたか

- カード情報の写真を通常のアルバムに保存していないか

- 少額の現金を別の場所に分散したか

- スマホ紛失時も連絡先を確認できるか

まとめ:カードを増やすのではなく、生活を止めないために分散する

タイへの移住やお試し長期滞在を控える段階において、クレジットカードをトランプのカードのように大量に作って財布を膨らませる必要はまったくありません。

重要なのは、ポイントを数パーセント多く獲得することではなく、「何らかの不測のトラブルで1枚のメイン決済インフラが突然完全に機能を停止したとしても、ご自身の海外での日常を止めずに維持し続けられる、しなやかな危機管理能力」です。

普段の買い物や生活動線にフル稼働させるメインの1枚。

宿泊先の安全なセキュリティボックスに静かに眠らせておくバックアップ用の予備カード。

そして、カードの通信エラーやキャッシュレス決済が一切使えないローカルな屋台、ソンテウの運賃支払いのために、ポケットの別枠に小分けにして分散保持しておく少額のタイバーツ現金と、カード会社の緊急連絡先を書き写した物理的な紙のメモ。

この決済インフラの「分散と保管場所の分離」の仕組みさえ日本を出国する前にスマホとカバンの中に構築しておけば、

万が一現地のATMにカードが吸い込まれたり、不正利用検知システムによって急にカードが一時ロックされたりしても、パニックに陥ることなく宿泊先へ戻り、日本のサポート窓口へ連絡して対処することができます。

クレジットカードは単なる買い物の道具としてではなく、海外での暮らしの足を止めないための心強い予備手段(安全網)として、等身大の枚数ですっきりと整えてから、南国での新しい日常の一歩を踏み出していきましょう。

関連記事

➜ タイで現金はいくら必要?クレジットカード・両替・ATMの使い分け

➜ タイ移住前に海外旅行保険は必要?短期滞在と長期滞在で考え方を分ける

コメント